インボイス制度とは?わかりやすく解説!

「インボイス」とは、売手が買手に対して、正確な消費税率や消費税額等を伝える手段として、登録番号が記載された、請求書や納品書などの書類のことです。

この点、書類の名称に特別のルールはありませんし、電子データによる提供や手書きによる作成であっても、全く問題はありません。

また、インボイスが、我が国において制度として導入される時期は、2023年10月1日ですが、事業者として特に意識しておくべきことは、次の点です。

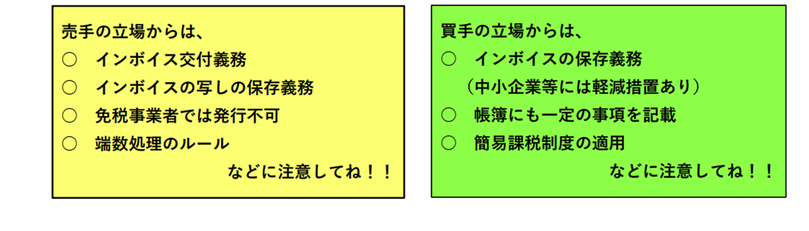

1 買手として、消費税法上の仕入税額控除の適用を受けるためには、帳簿のほか、売手から交付を受けた「適格請求書等」(インボイス)の保存が必要となります。

2 売手として、インボイスを交付できるのは、課税事業者のみとされており、具体的には所轄税務署から登録を受けた「適格請求書発行事業者」に限られます。すなわち、免税事業者は、インボイスを交付することができません。

では、ケーキ屋さん(売手)が、事業者(買手)に対して、ケーキを販売するケースでポイントをみてみましょう!